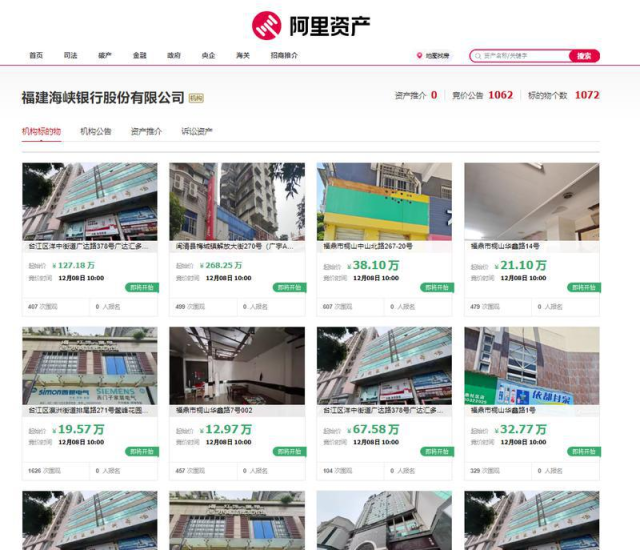

近期,“银行直供廉租房”在全国多省市迅速增加。一套市值约200万元的房产在第三方拍卖平台以150万元成交,银行作为卖方直接完成交易。记者了解到,“银行直供住房”大部分是银行清理不良贷款的结果。如果企业或个人借款人无法偿还贷款,银行将通过处置债务并以所有者身份直接出售或出租来承担全部所有权,通常低于市场价值。记者发现,农业银行、建设银行、交通银行等多家银行近期通过网络平台直接出售大量房产。一些银行正在出售1000多套房产,而且销售速度明显加快。业内人士称银行正在加速提高房地产销售量主要是为了提高债务回收率。多家银行直接批量供货,覆盖住宅、商业、写字楼。记者发现,近期不少银行直接在阿里巴巴资产平台的“银行交易”板块挂牌出售房产。例如,福建海峡银行股份有限公司在台江区光达惠塔利特色建材装饰小镇就有多家门店,起价从67.58万到12.718亿不等。皇丰园1-6号楼连通店,起拍价18.26万元-26.3万元,价格优惠,时间为12月8日10:00。泉州银行已挂牌位于晋安区富盛千龙大9号楼的一层集中商场,面积4897.02平方米,起拍价过亿元。闽侯县农信社挂牌博时侯家园118.47㎡店面。记者采访了多位主要人士设置交易平台,发现农业银行、建设银行、交通银行、工商银行、兴业银行等,专门针对住宅、商业、写字楼的房地产直销业务。其中,城市商业银行和区域性商业银行的上市数量尤其多。阿里巴巴资产平台数据显示,福建海峡银行股份有限公司的竞购公告为1062条,报价总数为1072条。银行直接出售的房子和止赎的房子有什么区别?在福州,当地一家银行分行的一位官员告诉记者,止赎交易相对复杂。即使买方取得了房产的所有权并完成了产权手续,原业主也可以制造障碍,阻止买方腾出房产或阻止其正常使用。在交易处层面上,止赎房地产本质上是买方和原所有者之间的交易。法院作出裁决,强制转让所有权,拍卖所得归银行所有。银行直接出售的房屋也可能存在类似的风险,但银行专业的风险管理系统消除了大部分风险。而且,银行直接出售的房屋是买家与银行之间的交易,买家的后续风险相对较小。 “这种模式已经存在了一段时间,但最近一些银行扩大了直销规模,”工作人员补充道。资本化加速,直供房价格将低于二手房。这类“银行供应房”构成了一个差异化的市场,与一般的二手房或收回房相比,具有独特的优势。我们的研究表明,此类房产通常具有显着的价格优势。拿,例如,今年8月,光大银行厦门分行拍卖了厦门市的海南区和湖里区。以天路114号602室(美丽花园)住宅为例,该套住宅面积为99.53平方米,拍卖成交价为173.89万元(折算为每平方米17471元)。据外部中介信息显示,该小区现房均价为30078元/平方米,折价约52%。银行业消息人士称,银行直接提供的房产通常以低于市场的价格出售,以加快资产变现。目前的房地产销售周期普遍较长,银行需要在一定时间内完成资产处置,因此往往采用低价促销作为定价策略。如果某些房产多次拍卖失败,则在每次拍卖失败后,价格都会进一步降低,以增加成交的机会。我除了直销之外,一些银行也不寻求通过租赁来修复资产。例如,吉林永吉农商银行截至11月21日共有5361.9平方米,工业厂房租赁权将以每年10万元起拍,租赁期一年。中国农业银行南昌分行将拍卖位于凤凰商业街的84.65平方米商铺,起拍价为每年4.8万元。律师:为了防范潜在风险,建议购房者仔细查看格式条件。为什么一些银行最近加速房地产直销?某国有商业银行负责人透露,处理不良贷款的传统方式主要有两种。一是将应收账款单独或批量以折扣价出售给第三方。 otra是通过judi清算质押或质押的资产社会拍卖。从贷款违约到丧失抵押品赎回权,再到房地产转让到出售,通常需要一到三年或更长时间。在房地产市场调整期间,商业银行直接出售抵押房产可以最大限度地提高回收率。银行直接提供的住房“靠谱”吗?记者注意到,银行通常会在拍卖细节中提醒人们,对于拍卖品的瑕疵,银行不承担任何责任。许多金融机构还同意付款条款和其他条件,例如要求竞拍者在签署拍卖交易文件后11天内全额付款。未能在期限内联系我们将被视为违约。对此,福建律师海都公益集团北京德恒(福州)律师事务所律师林茜表示,与合法拍卖公司相比,银行直接提供的房屋风险较小。另一方面,银行通常销售前及时完成应收应付账款的结算。另一方面,这些房屋的权属清晰,交易对手直接是银行,流程也更加规范。同时,他建议购房者在签订合同前,到房产登记中心核实房屋的现状,包括是否存在止赎或抵押等情况。他说,由于房产的所有者是银行,因此应避免标准的银行条件。为避免潜在风险,购房者应仔细考虑购买条件,特别关注房屋质量、水电费、房产费是否逾期、目前是否有人居住、房屋交付后能否顺利入住等重要问题。有一点。

近期,“银行直供廉租房”在全国多省市迅速增加。一套市值约200万元的房产在第三方拍卖平台以150万元成交,银行作为卖方直接完成交易。记者了解到,“银行直供住房”大部分是银行清理不良贷款的结果。如果企业或个人借款人无法偿还贷款,银行将通过处置债务并以所有者身份直接出售或出租来承担全部所有权,通常低于市场价值。记者发现,农业银行、建设银行、交通银行等多家银行近期通过网络平台直接出售大量房产。一些银行正在出售1000多套房产,而且销售速度明显加快。业内人士称银行正在加速提高房地产销售量主要是为了提高债务回收率。多家银行直接批量供货,覆盖住宅、商业、写字楼。记者发现,近期不少银行直接在阿里巴巴资产平台的“银行交易”板块挂牌出售房产。例如,福建海峡银行股份有限公司在台江区光达惠塔利特色建材装饰小镇就有多家门店,起价从67.58万到12.718亿不等。皇丰园1-6号楼连通店,起拍价18.26万元-26.3万元,价格优惠,时间为12月8日10:00。泉州银行已挂牌位于晋安区富盛千龙大9号楼的一层集中商场,面积4897.02平方米,起拍价过亿元。闽侯县农信社挂牌博时侯家园118.47㎡店面。记者采访了多位主要人士设置交易平台,发现农业银行、建设银行、交通银行、工商银行、兴业银行等,专门针对住宅、商业、写字楼的房地产直销业务。其中,城市商业银行和区域性商业银行的上市数量尤其多。阿里巴巴资产平台数据显示,福建海峡银行股份有限公司的竞购公告为1062条,报价总数为1072条。银行直接出售的房子和止赎的房子有什么区别?在福州,当地一家银行分行的一位官员告诉记者,止赎交易相对复杂。即使买方取得了房产的所有权并完成了产权手续,原业主也可以制造障碍,阻止买方腾出房产或阻止其正常使用。在交易处层面上,止赎房地产本质上是买方和原所有者之间的交易。法院作出裁决,强制转让所有权,拍卖所得归银行所有。银行直接出售的房屋也可能存在类似的风险,但银行专业的风险管理系统消除了大部分风险。而且,银行直接出售的房屋是买家与银行之间的交易,买家的后续风险相对较小。 “这种模式已经存在了一段时间,但最近一些银行扩大了直销规模,”工作人员补充道。资本化加速,直供房价格将低于二手房。这类“银行供应房”构成了一个差异化的市场,与一般的二手房或收回房相比,具有独特的优势。我们的研究表明,此类房产通常具有显着的价格优势。拿,例如,今年8月,光大银行厦门分行拍卖了厦门市的海南区和湖里区。以天路114号602室(美丽花园)住宅为例,该套住宅面积为99.53平方米,拍卖成交价为173.89万元(折算为每平方米17471元)。据外部中介信息显示,该小区现房均价为30078元/平方米,折价约52%。银行业消息人士称,银行直接提供的房产通常以低于市场的价格出售,以加快资产变现。目前的房地产销售周期普遍较长,银行需要在一定时间内完成资产处置,因此往往采用低价促销作为定价策略。如果某些房产多次拍卖失败,则在每次拍卖失败后,价格都会进一步降低,以增加成交的机会。我除了直销之外,一些银行也不寻求通过租赁来修复资产。例如,吉林永吉农商银行截至11月21日共有5361.9平方米,工业厂房租赁权将以每年10万元起拍,租赁期一年。中国农业银行南昌分行将拍卖位于凤凰商业街的84.65平方米商铺,起拍价为每年4.8万元。律师:为了防范潜在风险,建议购房者仔细查看格式条件。为什么一些银行最近加速房地产直销?某国有商业银行负责人透露,处理不良贷款的传统方式主要有两种。一是将应收账款单独或批量以折扣价出售给第三方。 otra是通过judi清算质押或质押的资产社会拍卖。从贷款违约到丧失抵押品赎回权,再到房地产转让到出售,通常需要一到三年或更长时间。在房地产市场调整期间,商业银行直接出售抵押房产可以最大限度地提高回收率。银行直接提供的住房“靠谱”吗?记者注意到,银行通常会在拍卖细节中提醒人们,对于拍卖品的瑕疵,银行不承担任何责任。许多金融机构还同意付款条款和其他条件,例如要求竞拍者在签署拍卖交易文件后11天内全额付款。未能在期限内联系我们将被视为违约。对此,福建律师海都公益集团北京德恒(福州)律师事务所律师林茜表示,与合法拍卖公司相比,银行直接提供的房屋风险较小。另一方面,银行通常销售前及时完成应收应付账款的结算。另一方面,这些房屋的权属清晰,交易对手直接是银行,流程也更加规范。同时,他建议购房者在签订合同前,到房产登记中心核实房屋的现状,包括是否存在止赎或抵押等情况。他说,由于房产的所有者是银行,因此应避免标准的银行条件。为避免潜在风险,购房者应仔细考虑购买条件,特别关注房屋质量、水电费、房产费是否逾期、目前是否有人居住、房屋交付后能否顺利入住等重要问题。有一点。